快跨年了,祝大家“好柿连续发生”

快到岁末跨年的时候,脑海里突然蹦出那个“好柿发生”的表情包。好事发生很可贵,好事连续发生更像中了大奖。我当然由衷祝愿每一个人都“好事连续发生”——反正也不用我随份子,我只负责动动嘴皮子。

但问题来了:好事连续发生,真的都值得激动吗?

试想一个场景:你研究了一套投资策略,策略帮你选了一只股票。你买入,然后这只股票从某天开始连续上涨 5 天。这时候,你能放心庆祝“成了”吗?

这个问题,依然可以用贝叶斯方法来分析。今天分享的贝叶斯,会稍微“上点强度”——我们不再囫囵吞枣地拍一个先验概率,而是直接引入一个概率分布来描述不确定性。

概率也会不确定:于是有了“概率的概率”

像“一个投资策略每天胜率在 0~1 之间”这种不确定的数值,本身也可以有一个概率分布来刻画。听上去有点奇特:概率的概率。

但仔细想想这并不玄学:我们说“策略胜率是 55%”,这句话本身就带着不确定性——55% 只是你基于有限样本的判断。世界充满不确定性,甚至“世界充满不确定性”这句话本身也未必绝对成立,挺辩证的。

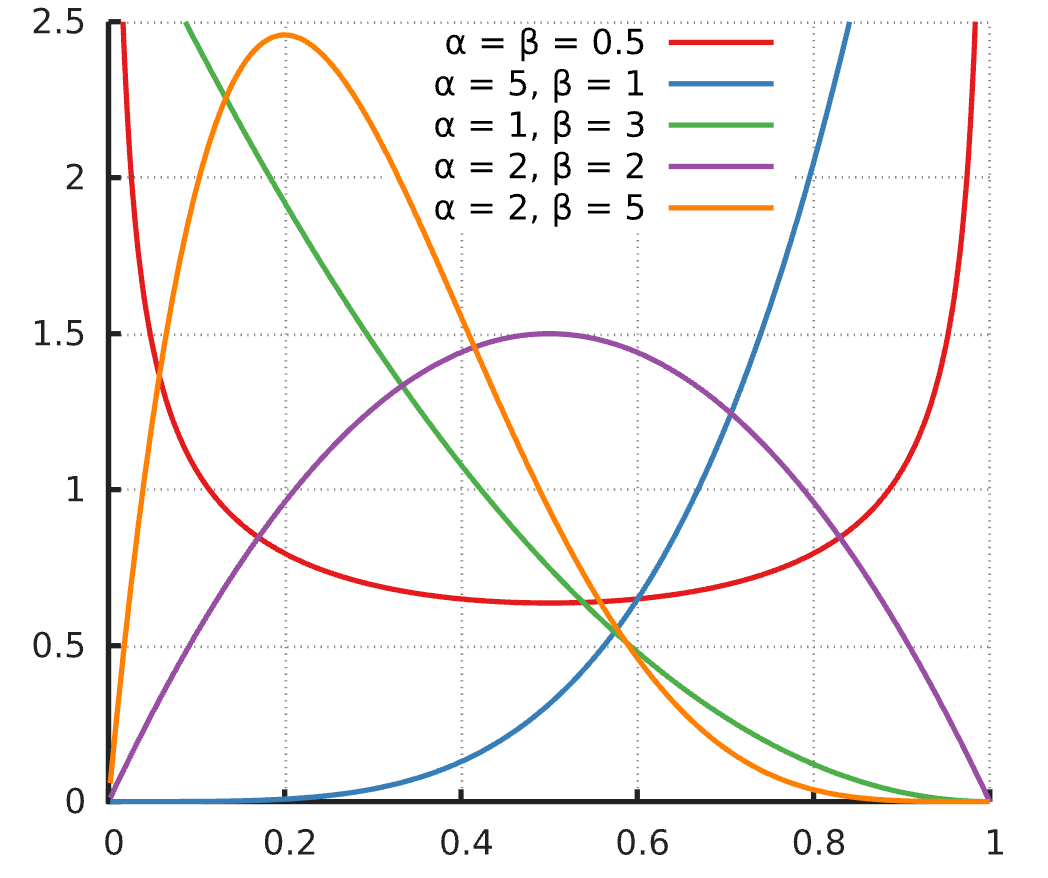

于是,为了刻画“胜率 (p)”这种落在 ([0,1]) 的未知量,我们需要一种专门的分布:Beta 分布。

如果你对概率论不太熟,这里可能已经开始“不讲人话”了。但别急着走,先抢救一下自己:在处处追求爽感的内容里,能真正磨砺大脑的东西并不多。

先回答一个最小白的问题:啥是“分布”?

概率论里说的“分布”,就是:

一个结果可能取到哪些值,以及每个值出现得有多频繁/有多可能。

比如“身高分布”:大多数人集中在 160–180cm,特别高或特别矮的人很少——这张“多在哪、少在哪”的地图就是分布。

再换个更生活的:周五晚上你打开高德地图看拥堵状况,有的路段红,有的绿,那也是分布。只不过它把“密度/概率”用红绿这种视觉方式表现出来了。

不同形状、不同生成机制的数据,就对应不同的分布。有些分布非常常见,前辈们研究得透透的,甚至写成了标准公式,比如大名鼎鼎的正态分布(高斯分布)。

那 Beta 分布到底是什么?

Beta 分布(贝塔分布)是一种“概率的概率分布”。它不是在描述“硬币正面朝上的结果”,而是在描述:

这枚硬币正面朝上的真实概率 (p) 可能是多少。

你扔了 1000 次硬币,有 501 次正面,算出来正面概率是 50.1%。

那 Beta 分布要回答的不是“这次是不是正面”,而是:

“这枚硬币真实的 (p) 接近 0.501 的可能性有多大?它还可能偏到哪里去?”

不但有点绕,还有点有趣。

简而言之:Beta 分布用来表示一个未知概率 (p\in[0,1]) 的不确定性:

- 横轴是 (p)(0 到 1)

- 曲线高的地方表示“我更相信 (p) 在这里”

- 由两个参数 (\alpha,\beta) 决定形状:(\mathrm{Beta}(\alpha,\beta))

(\alpha,\beta) 的直觉:心里的“虚拟计数”

最通俗的理解:(\alpha,\beta) 像你心里的两摞“虚拟记录”。

以硬币为例:

- (\alpha) 像“你仿佛已经见过”的正面次数

- (\beta) 像“你仿佛已经见过”的反面次数

对投资策略也是一样:

- (\alpha) 像“策略过去选的股票上涨”的次数

- (\beta) 像“下跌”的次数

由此你能记住四个直觉:

- (\alpha) 大 → 更相信 (p) 偏大(更“成功”,峰值更靠右)

- (\beta) 大 → 更相信 (p) 偏小(更“失败”,峰值更靠左)

- (\alpha+\beta) 大 → 你更“自信”(曲线更尖、更窄)

- (\alpha+\beta) 小 → 你更“没把握”(曲线更平、更宽)

Beta 分布的概率密度曲线就是下面这样:

回到“连续 5 天上涨”:你到底该多激动?

假设一个策略的胜率(更准确说:每天上涨的概率)用 Beta 分布描述。它已经在线上跑了 1000 天,其中上涨天数是 (\alpha),下跌天数是 (\beta),显然 (\alpha+\beta=1000)。

这时策略的“平均胜率”(直觉上的中心)大致是:

[

\frac{\alpha}{\alpha+\beta}

]

然后你遇到新的证据:连续 5 天上涨。贝叶斯更新告诉你:把这 5 次“成功”加进去,新的分布还是 Beta(这叫共轭分布,听不懂也完全没关系,记住结论就行):

- 原来:(\mathrm{Beta}(\alpha,\beta))

- 更新后:(\mathrm{Beta}(\alpha+5,\beta))

现在关键问题是:新分布相比旧分布,变化大不大?

答案很朴素:主要看你之前“有多久经沙场”。

- 旧的中心大致在 (\alpha/(\alpha+\beta))

- 新的中心大致在 ((\alpha+5)/(\alpha+\beta+5))

这两个值差得大不大,几乎完全取决于 (\alpha+\beta) 有多大。

如果你已经跑过 1000 天,那 5 天连涨带来的更新通常很小;

如果你只跑过 10 天,那 5 天连涨就会把你的信念拽着跑。

也就是说:一个策略是否“真的变强了”,不由“连续好事的数量”决定,而由它在此前经历过多少次检验决定。老兵不会因为 5 件好事就自封神,也不会因为 5 件坏事就宣布死亡。

以后遇到好事发生时,你应该

- 先问样本量:这 5 天发生在多少天的背景上?

- 5/10 和 5/1000 的信息量完全不是一个级别。

- 把“庆祝/恐慌”换成“更新幅度”:我应该更新多少?**

- 样本小:更新可以大,但要承认“不确定性仍然大”。

- 样本大:更新应当小,更多把它当噪声。

- 把“突然而至的好事或者坏事”当提醒,而不是结论,应该去检查“机制有没有变”

- 是市场环境变了?

- 交易成本/滑点变了?

- 策略是否偏离了原本适用的 regime?

连续上涨/下跌本身,往往只是提醒你“该做体检”,而不是直接给出诊断书。

愿你新的一年,真的“好柿连续发生”;也愿你在好事发生时不飘,在坏事发生时不慌。

因为读完本文的你,以后就知道,证据要放进“分布”里看。